DeepSeekの衝撃について素人なりに長考(Test-Time Compute)してみた

はじめに

DeepSeek R1の登場はAI競争に大きな衝撃を与えたようだ。冷戦時代、米国の宇宙技術がソ連に劣後しているとの印象を植え付けた出来事を背景に、「スプートニクの瞬間」と称されることもある。

本稿執筆中にも、中国企業からDeepSeekを上回ると主張するモデルがリリースされており、今後は「はやい・やすい・うまい」大規模言語モデル(LLM)が雨後の筍のごとく登場するだろう。もしかすると、ChatGPTの登場と並び、テクノロジー史に刻まれる出来事となるかもしれない。

私は約7年間、ニュース関連のスタートアップを経営し、レコメンド、LLM、翻訳など、常にAIの応用可能性を模索してきた。昨今のブームを受け、技術へのささやかな興味とビジネスの視点を交えて、この出来事に対する洞察を深めることには大きな意義があると考えている。

私が重視するのは「ゆっくり考える」姿勢だ。急速に変化するAI界の情報は、しばしば直感(システム1)に頼らせがちだが、本当に必要なのは深い思考(システム2)である。AIがシステム2的な推論を模索する中、人間はわずかなエネルギーで数日から数ヶ月にわたり深考できる点で、機械に対して優位性を保っている(少なくとも今のうちは)。

(なお、本稿は「米国が上か、中国が上か、日本が上か」といったナショナリズムやイデオロギーに関連するものではなく、あくまで現状の技術競争の把握を目的としている)

「DeepSeekの衝撃」の背景

2025年1月下旬、中国・杭州に拠点を置くDeepSeek(深度求索)社は「DeepSeek R1」をリリースした。1月27日には、このアプリが米国iOS App StoreでChatGPTを上回るダウンロード数を記録し、Nvidiaの株価に大きな影響を与えるなど、市場に強烈な衝撃を与えた。

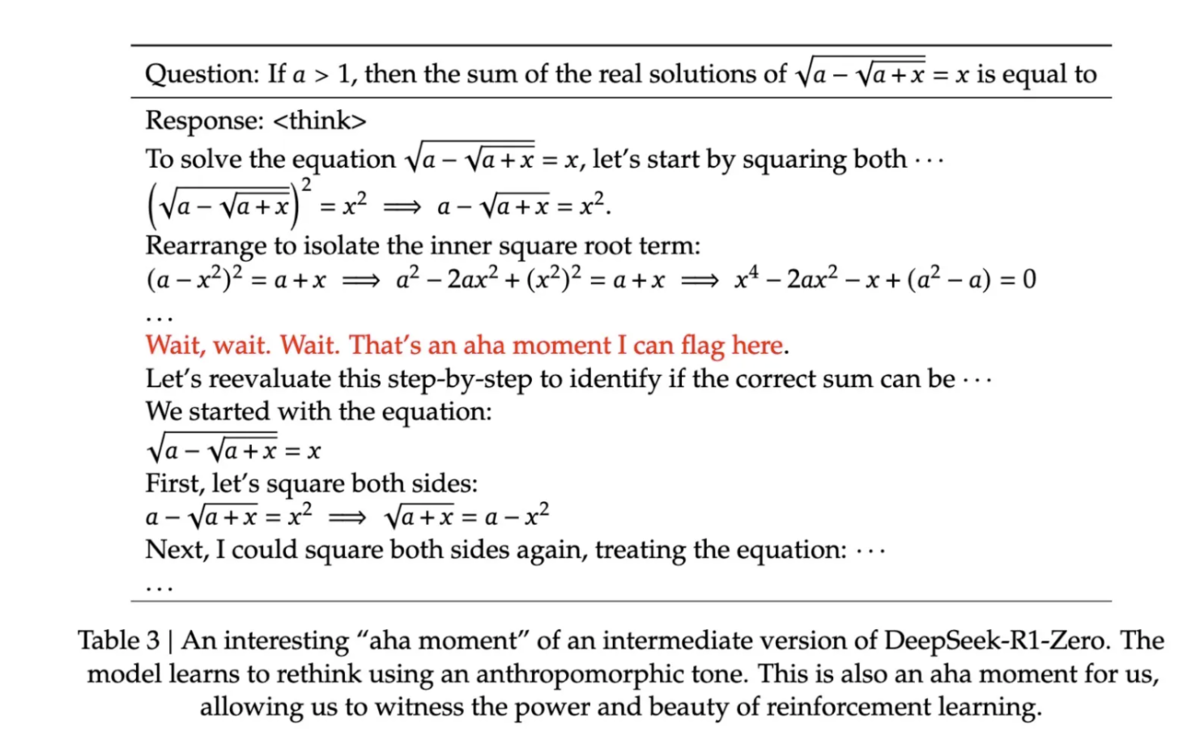

DeepSeek‑R1は、「長考」に優れている点で知られる。すなわち、段階的な思考プロセス(チェーン・オブ・ソート)に対して強化学習を適用し、推論能力を大幅に向上させた。モデルは次第に、自律的に新たな解答戦略(いわゆる「Ahaモーメント」=「なるほど!」「わかったぞ」の瞬間)を発見し、複雑な問題に対してはより長い思考プロセスを採用するようになった。

OpenAIが先に同様の製品を投入していたが、DeepSeek R1は著しく安く、オープンな形でそれを提供することに成功した。LLMのコスト曲線に不可逆な変化を与え、AI産業をモデルのスケール以外の進化へといざなう契機を生み出した、と言えるだろう。

このセンセーションにより、これまであまり注目されなかった中国のAI研究所が国際舞台に躍り出た。DeepSeekは欧米の研究所とは一線を画す存在だ。もともと2016年にヘッジファンドとして誕生し、金融市場でのAI活用からスタートした試みが、次第にAI研究企業へと進化し、革新的なモデルを世に送り出すまでに成長した。

文脈:スケーリング則の終焉説と強化学習への注目

なぜDeepSeekの登場がここまで波紋を広げたのか整理しよう。最近、LLMの性能改善を支える支配的な法則であるスケーリング則(「大きければ大きいほどいい」というやり方)が、サチってきたという見方が優勢だったみたいだ。OpenAIの共同創設者で元チーフ・サイエンティストのイリヤ・サツケバーは、昨年末のトップ学会NeurIPS 2024で、プリトレーニング(事前学習)におけるスケーリング則は停滞していると言い、その理由の一つとして事前学習のための新しいデータが不足していることを挙げた。

「石油が有限の資源であるように、インターネットにおいて人間が生成したコンテンツは有限である」と彼は言う。「このダイナミズムはいずれ、現在のモデルの学習方法からの転換を迫るだろう」

スケーリングに代わる新たな手法の提案は、これまでも山のように行われているが、事前学習と呼ばれる部分からReasoning(思考)と呼ばれる部分へと、産業の興味が移りつつあるようだ。OpenAI o1やDeepSeek R1は、チェーン・オブ・ソートという段階的な思考に対し、つどつど報酬を設定することで、出力の向上を実現できる。

マーケティングにおいて同業他社を圧倒するOpenAIは、月200ドル支払うユーザーには、o1 Proと呼ばれる最上位版を提供し、AIの最先端という印象を振りまいた。一時のiPhoneのような売り方だ。

とにかく安い

前述したようにここでDeepSeek R1が登場した。iPhoneに対して、同スペックながら魔改造されたAndroidのスマホをぶつけてきたような事態だ。

DeepSeekはとにかく安い。論文によると、DeepSeek R1のトークン(言語の最小単位)の入出力あたりのコストは、OpenAI o1の3.6%程度に過ぎない。また、姉妹モデルDeepSeek V3は、わずか2ヶ月で約560万ドルで訓練されたとされ、これは同等モデルの約50分の1のコストに相当する。

この低コストの背景には、DeepSeekが米国大手に比べ、著しく限られた計算資源で開発されたことがある。DeepSeekの母体であるヘッジファンドHigh-Flyer Quantは、対米輸出規制発効前にNVIDIA製GPUを1万枚調達し、規制強化後は迂回ルートを通じてGPUを5万枚規模まで増強したと伝えられている。米国大手が利用するGPUクラスターと比べ、DeepSeekは格下のGPU(A100、H800など)しか保持ししておらず、その台数も非常に限られている、ということだ。

懐疑的な見方もある。半導体産業リサーチ会社SemiAnalysisのDylan Patel, AJ Kourabi, Doug O'Laughlin, Reyk Knuhtsenは、DeepSeekの総サーバー設備投資額は最大16億ドルで、このようなクラスタの運用には9億4,400万ドルのコストがかかると見積もっている。この試算が正しければ、公にされている以上の投資が実行されていることになる。

また、DeepSeekが公開している数字には、研究、推論、ポストトレーニングにかかる費用が含まれていない可能性も指摘されている。さらに、中国が第三国を経由して米国のGPU規制を回避しているとの噂や、表面上開示されていない補助金の存在も囁かれている。

それにもかかわらず、DeepSeek R1は新規性に満ち、いくつかの効果的なコスト削減技術を採用している。たとえば、巨大な一つのAIモデルを構築するのではなく、得意分野ごとに小規模なモデルに分割し、それぞれに特化させる「Mixture of Experts(MoE)」の手法を採用(*1)。さらに、強化学習によって正解に対して報酬を与える仕組みを自律的に学習させることで、大量の手作業を不要とした。

金銭的に余裕のある米国企業がやろうともしなかった低レイヤーのエンジニアリングによる性能改善も注目を浴びた。DeepSeekは、米国のAI研究所が見向きもしなかった、CUDA以下の低レベル(「機械語」が話されるダンジョンの深層階、という感じ)で修正を行い、高効率なトレーニングを実現した。

「これはDeepSeekが、その複雑さで人々を狂わせることで知られるNVIDIAが開発したソフトウェアシステムであるCUDAを深く理解できる、得体の知れない魔法使いを雇うことに成功したことを意味する」とOpenAIの元政策責任者でありAnthropic共同創業者でもあるJack Clarkは書いている。

この種のハッカー的な最適化については、Rebuild.fmのらんぶる氏ゲスト回でも触れられていて、非常に面白かった。

加えて、DeepSeekは「蒸留」という技術を使い、大きなモデルから得られた知識をより小さなモデルに効率的に移すことで、リソースの節約を実現した(この過程でChatGPTのデータを頂戴したと言われる)。

そしてオープン

DeepSeekのハッカー的なもう一つの側面がオープンであることだ。DeepSeek R1は、オープンウェイトモデル(オープンソースとは区別される)としてリリースされ、多くの詳細が共有されたテクニカルレポートが公開された。よく知られるオープンソースとオープンウェイトの違いは、AIモデルの公開形態に関するもので、オープンソースはモデルの作り方を公開するレシピのようなもので、オープンウェイトは完成した料理を提供するようなものだ。

このオープン化戦略は大きな成功を収め、リリース以降、AWS、Azure、Fireworks AI、Groq、Hugging Face、SambaNova、Together AIなどがDeepSeek R1の亜種をホスト。日本ではサイバーエージェントが迅速に亜種を公開している。

誰でも利用可能とすることで、LLMのコモディティ化が一層進展した。もともとMetaの「Llama」無料頒布がその先駆けであったが、DeepSeekというより強力な破壊者が加わった(さらにアリババ系のQwen等も追随)。

中国側の考え方

中国のテクノロジー業界を分析するニュースレターChinaTalkのJordan Schneider, Angela Shen, Yiwenらはかつて世界で最も成功していたベンチャー投資家であるセコイア・チャイナからスピンアウトしたShixiang(拾象)が主催した1月26日の非公開セッションで、中国メディア、AI研究者、投資家、業界関係者が交わした議論をまとめている。

彼らは、DeepSeekの成功の背景として、技術的な効率性が際立っている点を挙げた。追随者の計算要件が10分の1に過ぎないという事実は、その効率性の高さを物語っている。 米国ではGPUの活用方法に無駄が多い現状がある一方で、DeepSeekはマルチモーダリティに手を広げず、言語モデルに特化することでリソースを集中させ、効率的な開発を可能にした、と彼らは言う。

DeepSeekは将来有望な若手人材を積極的に採用し、革新的で機敏な企業文化を醸成した。社員の言葉にあるように、DeepSeekの成功は若い人材の力を証明しており、次世代のAI開発には若い頭脳が不可欠であることを示唆している。

Nvidiaへの影響

この出来事で最も影響を受けたのは、株価が一時急落したNvidiaである。SemianalysisのDylan Patelは、MIT講師であるLex Fridmanがホストを務める技術系ポッドキャストに出演し、DeepSeekの登場がNvidiaのビジネスにいくつかの影響を及ぼす可能性を指摘した。もしDeepSeekが低コストで優れたモデルを実証すれば、大手ハイテク企業(Nvidiaの米国最大の顧客)がAIへの投資を削減し、これが株価急落の一因となる可能性がある。しかし、これに対しては「ジェボンズのパラドクス」も指摘される。技術が飛躍的に効率化すれば、その利用は爆発的に増加し、結果として全体需要が拡大する可能性がある。

Patel自身は、「DeepSeekの登場はNvidiaに対する直接的な競合を意味するものではなく、あくまでNvidiaを利用する別の企業の台頭である」と語っている。AIがより進歩すればするほど、Nvidiaは最高の場所にいることが強調されるというのだ。

中長期的には、中国や非西欧諸国において、専用半導体や独自技術スタックがNvidiaのシェアを侵食する可能性も否定できない。ChinaTalkがまとめたセッションでは、参加者はNvidiaの強みは長年にわたり築かれたエコシステムにあるとする一方、技術が成熟・コモディティ化した際には、各種ASIC(特定用途向け集積回路)チップなど新たな競争軸が出現するだろうと指摘している。

アプリケーションレイヤーのカンブリア紀?

DeepSeekの登場がビジネスに与える影響は、単に基盤モデルそのものだけでなく、その上に構築されるアプリケーションにも及ぶ。スタンフォード大学のアンドリュー・ン教授は、「基盤モデルのトレーニングやAPIアクセスの販売は厳しい状況にある。(中略)一方で、これらのモデル上に構築されるアプリケーションは、顧客サービスのチャットボット、電子メール要約、AI医師、法的文書アシスタントなど、多岐にわたるビジネスチャンスを生み出す」と述べている。

Today's "DeepSeek selloff" in the stock market -- attributed to DeepSeek V3/R1 disrupting the tech ecosystem -- is another sign that the application layer is a great place to be. The foundation model layer being hyper-competitive is great for people building applications.

— Andrew Ng (@AndrewYNg) January 27, 2025

(※ただし、アンドリューはAmazonの取締役やAIベンチャーキャピタルの創業者も兼ねており、完全な第三者と捉えるのは難しいとの指摘もある。)

大手ベンチャーキャピタルのセコイア・キャピタルのSonya HuangとPat Gradyは、エッセイ「The Agentic Reasoning Era Begins」で、「売上高10億ドル以上のアプリケーション・レイヤー企業は、クラウド移行期にもモバイル移行期にも各20社誕生した」と述べ、AIの未来は数兆ドル規模のサービス市場をターゲットにしたアプリケーションにあると示唆している。このシフトは既存のSaaS企業に大きな影響を与える可能性があるという。

DeepSeekの創業者である梁文峰は、異なる見方をしているかもしれない。「現時点では『技術イノベーションの爆発期』であり、アプリの爆発期ではないと考えています。長期的には、我々の技術や成果物を産業界に直接使ってもらい、DeepSeekは基盤モデルや先端研究だけに集中し、他社がBtoBやBtoCの製品を作るエコシステムを目指しています。我々自身がアプリを作る必要がなくなるのが理想ですね」と彼は中国メディアの暗涌Wavesの于丽丽の取材に答えている(翻訳:刘旌)。

未来は明るい

LLMのコストは今後もさらに低下していくと予測される。米ベンチャーキャピタルa16zのGuido Appenzellerは、推論コストが急速に下がる現象「LLMflation」を報告しており、優れたGPU、モデルの量子化、ソフトウェア最適化、そして小型で効率的なモデルチューニングなどにより、同等品質のモデルが毎年約10倍低コストで実現されていると試算している。

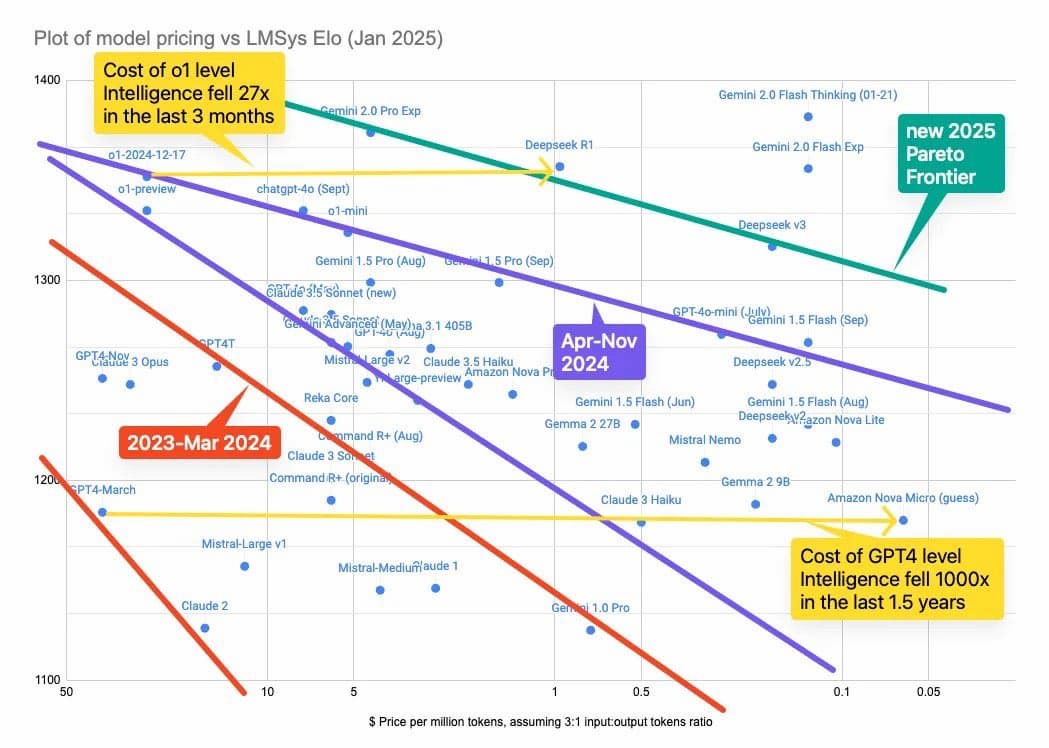

そしてこの傾向はDeepSeekの登場で拍車がかかったのかもしれない。非営利団体Lmsysが提供するレーティングスコアに対するモデルのプライシングでは、GPT-4と同等の性能に設定される価格が1.5年のうちに1000倍安くなったことがわかっている(下図)。DeepSeek R1は同等のレーティングのOpen AI o1より27倍安く提供している。この物差しでは、1月21日に出たGemini 2.0 Flash Thinkingが、DeepSeek R1やV3を上回るコスパ王である。

また、LLMが人間設定のベンチマークをクリアする速度も加速しており、OpenAIの研究者Jason Weiは「最近のベンチマーク飽和の早さは異常だ」と指摘。AIが最高スコアを獲得するまでの時間は劇的に短縮され、いわばラスボス的な役割を果たしているHuman Last Examination(HLE、人類最後の試験)さえも、近い将来解明されてしまうかもしれない。

Made this plot for an upcoming talk---crazy how quickly benchmarks get saturated these days. Looking forward to seeing how things play out for Humanity's Last Exam! pic.twitter.com/dPcAGkxPO7

— Jason Wei (@_jasonwei) February 10, 2025

(HLEには、約3,000問に及ぶ問題が含まれており、数学、物理学、歴史、文学、哲学など100以上の学問分野にまたがり、さまざまな専門知識と高度な推論が要求される。世界中の500以上の機関に所属する専門家(教授、研究者、大学院生など)によって提出・審査され、何段階にもわたるレビューを経て採用されている)

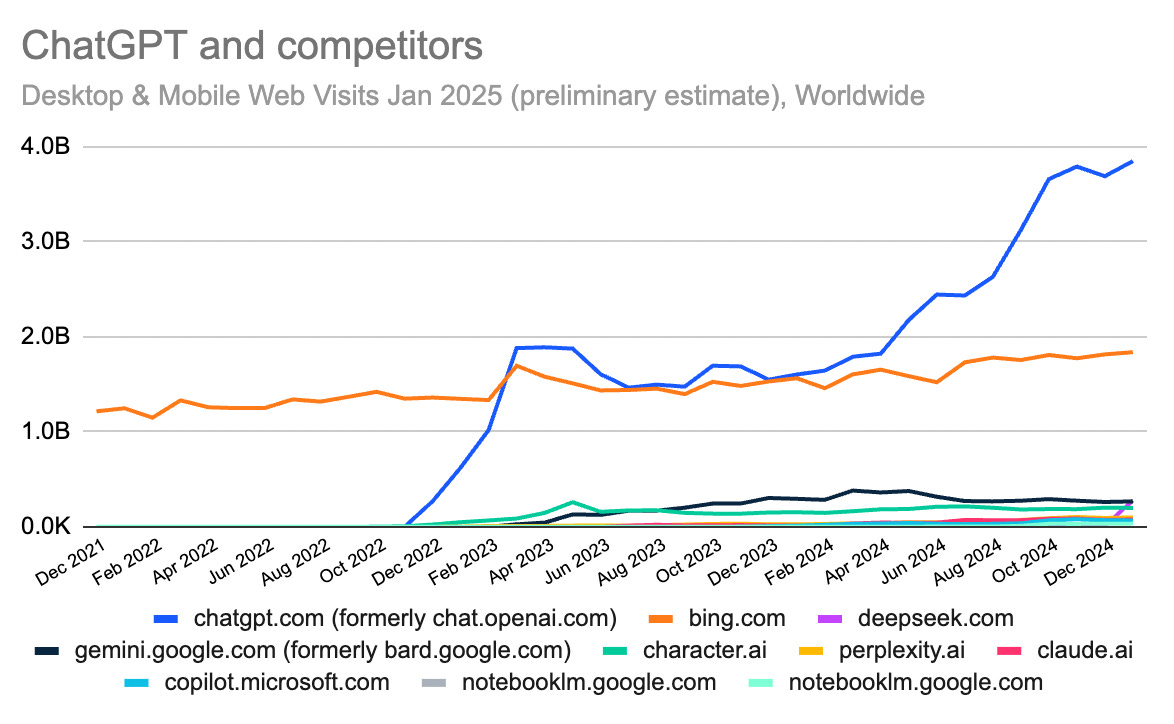

さらに、一般消費者が生成AIに触れる機会は世界的に拡大している。ChatGPTはその代表例であり、分析会社Similarwebのデータによると、2024年初頭は利用が停滞していたものの、変曲点を迎え、現在は競合他社を大きく引き離す勢いで、モバイル・デスクトップ合わせて40億に迫るウェブサイト訪問者数を誇る。もはや、専門家だけでなく一般層にも熱狂が広がっている。

我々は、歴史的に非常に興味深い瞬間を無自覚に生きているのかもしれない。サツケバーは先日の主要会議で、「AIシステムが賢くなり始め、超知能を達成するのは時間の問題だ。将来的には、人工超知能(ASI)が限られたデータから複雑な概念を理解し、混乱が解消されるだろう」と語った。また、システムが推論を深めるほど、人間の理解を超えていくとし、その例として、AlphaZeroのような高度なAIが、囲碁、将棋、チェスの最高の人間プレイヤーにとってさえも予測不可能な存在になっていると述べた。

AlphaZeroのような「人間の知識に依拠せず知識を生み出す機械」が、より広範な領域へ進出する日も近いだろう。また、本稿では触れないがLLMはAIのムーブメントのほんの一地点にすぎない。

遅かれ早かれ、ものすごいことになるだろう。このような時代を生きていることを前向きに捉え、楽しんでいきたい、と私は思っている。

注釈

*1: Multi-head Latent Attention(MLA)とMixture of Experts(MoE)を含むDeepSeekのモデルアーキテクチャーは、推論中のメモリプレッシャーを劇的に軽減する。DeepSeekはMoEモデルを利用することで、学習と推論のコストを劇的に削減。学習や推論時にすべてのパラメータをアクティブにするのではなく、サブセットのみをアクティブにし、異なるタスクに対してどのエキスパートにルーティングすべきかをモデルが学習。DeepSeekのモデルには6,000億を超えるパラメータがあるが、一度に活性化されるのは約370億だけであり、すべてのパラメータを活性化するLlamaのようなモデルと比べて計算コストが削減される。DeepSeekはこれを「極めてうまく」行っているとされる。

Manga × AIについて小一時間調べてみた

今年の春頃に生成画像で手軽に漫画を作るツールがあったら面白いのではないかと思った。しかし、世界で100万人くらいが同じことを考えていたようだ。当たり前の話である。

気になった生成AI漫画ツールを忘備録として置いておく。

Manga Editor Desu!

直近では、Sankaku@Desu!(@hypersankaku2) が開発した「Manga Editor Desu!」が出色である。Manga Editor Desu!は、無料でブラウザ上でマンガ制作ができるWebアプリ。コマ割り、画像配置、フキダシやセリフの追加など、基本的なマンガ制作機能を備えている。さらに、Stable Diffusionと連携することで、AIによる画像生成も可能。

StoryDiffusion

StoryDiffusionは、中国のByteDance(のインターン)と南開大学の研究チームが開発した、ストーリーのある漫画を出力できるAIモデル。このAIモデルは、統一感のあるキャラクターを生成し、複数の人物が登場する場合でも一貫性を維持することが可能だ。StoryDiffusionは、ストーリーのテキストを複数のプロンプトに分割し、それらに基づいて画像を一括生成することで、まとまりのある漫画を生成する。

クリエイターはStoryDiffusionを「AI Comic Factory」という製品として0〜34.99ドルで利用できる。

Lore Machineは、テキストをアップロードするだけで、AIが自動的にストーリーボード(コマ割り)を作成してくれるツール。画像生成AIと大規模言語モデルを組み合わせることで、テキストから登場人物や場面を特定し、それに合ったイラストを生成、一貫性のあるストーリーボードを制作できる。

感想

AIが生成した画像は、漫画の絵としては、なんとなく違和感を覚えさせる印象がある。だが、画像生成AI自体が進歩のさなかにあり、これらは改善していくかもしれない。まだ、試行錯誤の段階にも見受けられるが、背景の作成やネタ出しの段階で生成AIを積極的に採用しているクリエイターもいるだろうし、実際、アドビセンセイのようなすでに使っているツールに搭載されることで、実践にいじっているクリエイターもいるだろう。

"Time-Aware Subscription Prediction Model for User Acquisition in Digital News Media"を読んだ

論文

Heidar Davoudi, Morteza Zihayat, Aijun An(2017). "Time-Aware Subscription Prediction Model for User Acquisition in Digital News Media". In Proceedings of the 2017 SIAM International Conference on Data Mining (pp. 135-143). doi:10.1137/1.9781611974973.16.

要点

ユーザーが購読するかどうかの意思決定は、突然の行動ではなく、デジタルメディアでのポジティブな経験に基づいた情報に基づいた意思決定である。効果的なエンゲージメント尺度は購読(サブスクリプション)の予測モデルを構築する上で有効だ。我々は、潜在的な購読者を予測するだけでなく、購読の発生時期をも予測するモデルを設計する。提案モデルは、サブスクリプション発生時間を予測し、現在のマーケティングキャンペーンが「潜在的なユーザー」を知るために使用することができる。カナダの大手新聞社であるThe Globe and Mailの実データセットを用いて提案モデルを評価した。実験の結果、提案モデルは従来の最先端のアプローチを大幅に上回ることが示された。

抜粋

データマイニング/機械学習の観点からニュースメディアの潜在的な購読者を特定する問題は様々な課題がある。

- 購読の決定は、人口統計学的、社会的、文化的な状況など多くの要因の影響下にある。例えば、友人からの紹介(例えば、口コミ)で購読を決めたり、良い経験をしたから購読を決めたりすることもあるだろう。このようなユーザー(つまり、潜在的な購読者)を特定し、推薦するための適切な予測因子を見つけることは、困難な問題だ。

- ドメイン知識は、「購読を決定する」プロセス(すなわち、知識獲得のボトルネック)に対して極めて限られている。言い換えれば、ドメインの専門家は、誰がサブスクリプションを行うのか、なぜ/いつサブスクリプションが発生するのかについて明確なアイデアを持っていない。

- サブスクリプションは時間の次元と組み合わせて考慮されるべきである。実際、予測モデルは適切な時期に潜在的な購読者を特定すべきである(すなわち、すぐにも遅くもない)。なぜなら、まだ購読する準備ができていないか、または(以前は興味があったが)購読に興味がなくなったユーザーをマーケティングキャンペーンでターゲットにしても、結果として購読は発生しないからである。

Time-Aware User Acquisition in News Portals

図1は、ニュースポータルにおけるユーザー獲得のために提案されたフレームワークの概要を示している。このフレームワークは、以下の3つの主要な構成要素から構成されている。

- データの準備:ほとんどのニュースポータルは、データ収集プラットフォーム(例:Omniture by Adobe)を使用して、ユーザーとのインタラクションを取得している。しかし,キャプチャしたデータは,学習アルゴリズムを適用する前に,前処理と集計を行う必要がある。

- 学習フェーズ:前処理されたデータが与えられると、この開発者は最初にエンゲージメント指標のセットを見つけ、それを使って時間認識型サブスクリプション予測(TASP)モデルを設計する。

- 推論:提案されたモデルのパラメータを学習すると、干渉モデルは2つのタイプの質問に答える。(i) 時間を認識した購読発生予測 (すなわち、最初の訪問から与えられた時間tまでにユーザーが購読者になる確率は何か?) (ii) サブスクリプション時間予測 (すなわち、最初の訪問からいつユーザーがサブスクライバーになるか?)。推論の結果は、マーケティングキャンペーンに活用し、ユーザー獲得を促進することができる。

ユーザーエンゲージメントの測定

著者らは、ユーザーが購読するかどうかの判断は、突然の思いつきではなく、長期的・短期的なポジティブな経験に基づいているという仮定をおいている。

経験の肯定的な側面はドメインやアプリケーションによって異なり、測定するのは非常に困難だ(例えば、ユーザーがFacebookと比較してTwitterを頻繁に訪問しても、これら2つのソーシャルメディアのエンゲージメントパターンの違いにより、ユーザーがTwitterでより良い経験をしていることを本質的に示すものではない)。さらに、自己報告法(アンケート、調査、インタビューなどを利用した)や生理的論理法(表情や音声分析などの観察的手法を利用した)のような他のエンゲージメント測定法は、全人口の代表者であると仮定しながらも、少数のユーザーに基づいている。

著者らは有料購読ニュースメディア向けのエンゲージメント指標を提案している。

- ペイウォール画面表示の総数。各ユーザがすべての訪問でヒットしたペイウォールの総数をエンゲージメントの指標と推定。1回の訪問あたりのペイウォールの平均数。ペイウォールの総数を訪問回数で正規化することで計算される。

- 読み込まれた総記事数。ページ訪問ではすべてのページ(例えば、ナビゲーションページや検索ページ)を考慮するが、この指標では記事ページのみをカウントする。

- 記事あたりの平均滞在時間。1記事あたりの平均滞在時間は、ユーザーが記事に費やした時間の合計を訪問した記事数で割って計算される。この指標は、ユーザーがどれだけ記事に興味を持っているかを大まかに示している。

- 1回の訪問あたりの平均滞在時間。この指標は、ユーザーが訪問に費やした時間を訪問数で割ったもの。

- 総利用時間: 総利用時間は、訪問者がすべての訪問中に各記事に費やした時間の合計として測定される。

Time-Aware Subscription Prediction Model (TASP)

ロジスティック回帰、ランダムフォレスト、決定木、ナイーブベイズと比較すると、TASPは最も高いパフォーマンスを示した。購読期間、購読時期の予測においても、平均滞在時間を元にした予測モデルよりも、好ましい成果を示した。

コメント

- うちの会社では、サービスの形を限定し、記事あたり平均滞在時間で、エンゲージメントを推定した。それは、大手新聞社、出版社のような資金がなくデータインフラがなかったからだ。Google Analyticsとほか諸々の無料製品、様々なコンテンツ使うことで購読確率をする他なかった。ただ、制約のおかげで、非常にシンプルでわかりやすい検証ができた。

- 将来的にはこのような予測モデルがあると、マーケティングがしやすくなる。

"Monetizing Online Content: Digital Paywall Design and Configuration"を読んだ

Robert Rußell et al. の"Monetizing Online Content: Digital Paywall Design and Configuration"を読んだので、きになった部分の抜粋と感想を書いておこう。

抜粋

メディア企業のシステムアーキテクチャは、一般的にCMS、CRM、ERP、Webサイトやアプリケーションで構成されている。CMSの中では、コンテンツの企画・制作・変更を行うエディトリアルシステム、コンテンツの保存・取得を行うコンテンツリポジトリシステム、コンテンツを様々な出力形式に変換する出版システムがある。CRMシステムは、過去の顧客データを文書化し、顧客との関係を管理する機能を提供する。最後に、メディア販売を統合したERPシステムでは、顧客データや取引データの管理・集約が可能だ。

アクセス制御管理(ACM)モジュールの主な機能は、ウェブサイト上の個々のユーザーを識別し(認証)、要求されたコンテンツへのアクセスを許可するかどうかを決定する(認証)ことです。最初に、ユーザは、ウェブサイト上の特定のコンテンツ単位へのアクセスを要求する。ACMモジュールは、クッキーまたはJavaScriptのような技術を使用して、利用可能な多数の識別パラメータを収集することにより、個々のユーザを追跡し、識別する(Papadopoulos et al. 2019)。ユーザーがコンテンツにアクセスする資格がある場合、サーバーがコンテンツページを配信し、アクセスが許可される。そうでなければ、ACMモジュールは、ユーザの資格情報を検証するために、ユーザをログインページに誘導する。検証が成功した場合、許可されたユーザーは要求されたコンテンツにアクセスすることができる。しかし、検証が成功しなかった場合、ACM モジュールは、ユーザーが認証されるまで、要求されたコンテンツへのアクセスをブロックする。

サブスクリプション&アクセスポリシー管理(SAPM)モジュールは、アクセス制限と価格設定ルールを設定することで、ACMモジュールの運用を管理する。特定のコンテンツユニットへのアクセスを制限したい場合は、CMSへのインターフェースが必要。アクセス制限と価格設定のルールは、人間によって調整されてもよいし、様々なデータソースに基づいたアルゴリズムによって自動化されてもよい。したがって、コンテンツ・プロバイダーのアクセス可能なデータ・ソースへのインターフェースが、ルールを定義し、その後に関連情報をACMに提供するために必要とされる。支払インターフェースは、SAPMの一般的に統合されたサブモジュールであり、異なる支払方法や支払サービスプロバイダへのリンクを提供する。支払いインターフェースは、CRM システムや ERP システムと購読者データやトランザクションデータを交換する。

ペイウォールと機械学習

デジタルペイウォールシステムの機能は、様々なデータポイントに基づいてソリューションの設定パラメータを調整し、組み合わせることで強化することが可能である。これにより、デジタル・ペイウォールを利用することで、コンテンツ・プロバイダーは、(1) ウェブサイト上での利用者の行動に応じてアクセス制限や価格設定を個別に設定することができ、(2) 特定のコンテンツを無料コンテンツか有料コンテンツかの分類体系を改善することができる。

具体的には、MLでは、ユーザの行動データの時間的なパターンを認識することで、アクセス制限や価格設定のルールを変化させることができる。MLモデルは、まず過去のデータを用いて学習する必要がある。そこで、ある反応(例えば、ユーザーのコンバージョン)を示すオブジェクト(例えば、ユーザー、コンテンツ単位)と、反応を示さないオブジェクトとの間のデータパターンの違いを学習する。これらのパターンに基づいて、モデルは、特定のユーザに最適なペイウォールの構成を決定することができる。ペイウォールとユーザーの相互作用は、ペイウォール構成を継続的に改善するための基礎となる。

データ分析の能力とは別に、デジタル・ペイウォール構成を最適化するために ML を使用するための基本的な要件は、匿名の訪問者データ、登録ユーザーや顧客からのパーソナライズされたデータ、コンテンツ・データ、追加のコンテクスト・データなど、様々なデータ・ストリームを抽出して同期化するための強固なデータ・インフラストラクチャである。

静的なペイウォールをアルゴリズムが設定するダイナミックペイウォール(あるいはAdaptive Paywall)に変換するためのMLの3つの応用について説明する。

- 第1に、コンテンツプロバイダは、行動データ(例えば、訪問頻度や訪問頻度)に基づいて、ユーザのコンバージョン確率スコアをモデル化することができる。このモデルは、(個々の)ユーザーのコンテンツ消費とコンバージョンパターンを学習し、ペイウォールソリューションの構成(例えば、無料コンテンツ単位の量)を動的に適応させる。

- 第2に、コンテンツプロバイダは、MLモデルを使用して、どのコンテンツが無料コンテンツまたは有料コンテンツとして最も適しているかを識別することができる。コンテンツ価値スコアは、コンテンツのテーマなどのコンテンツ関連のメトリクスと、粘着性(ユーザーが特定のコンテンツを読む時間)などの利用関連のメトリクスによって予測することができる。このモデルは、コンバージョンを促進するコンテンツを特定し、それに応じて分類することができる。

- 第3に、ペイウォールシステムは、コンテンツの分類とペイウォールソリューションの設定の個別化を同時に最適化することができる。さらに、コンテンツプロバイダーは、MLアルゴリズムに時間帯や外部イベント(選挙など)などの文脈に沿ったデータを与えることができる。その結果、動的に調整されたデジタル・ペイウォール・ソリューションが実現し、個々のユーザーやセグメントに対して異なる(無料と有料の)コンテンツを提示することが可能になる。

感想

- この論文では、CMS、CRMと表現されているが、これらはすべてクラウド上で再現することができる。弊社で採用する際には自ら開発しておこう。

- コンバージョン確率スコアを設計するのが、ダイナミックペイウォールを作る際の最もシンプルなやり方だと思う。他にもユーザーの効用とコストを推定し、ペイウォールを逐次決定過程問題として捉える手法もある。

関連記事

Libra (リブラ) 2.0の所管

Libra (リブラ) 2.0については、この記事で解説した。とても長い記事で最後まで読む気はしないだろうが、ホワイトペーパーと論文を読むのが大変な方には、一番好ましい選択肢だと思うので、ぜひ読んでほしい。

www.axion.zone最初のホワイトペーパーv1.0は、世界の規制当局から非常に厳しい視線にさらされた。極めて野心的に見えた最初のアイデアと現実との折衝をとりながらも、Libraは、依然として世界通貨の一端を担う存在への道筋を残している。

Libra2.0では、Libra1.0で提案されている通貨バスケットに加えて、LibraUSDまたは≋USD、LibraEURまたは≋EUR、LibraGBPまたは≋GBP、LibraSGDまたは≋SGDのような、単一通貨を担保としたLibraコインを追加することでネットワークを拡張していくと説明している。Libraコイン(≋LBR)はこれらの単一通貨ステーブルコインのデジタル合成の位置づけだ。

リブラ協会は≋LBRがCBDCと連携し通貨のデジタル化をともに進める立場を示しているが、各国がCBDCをめぐる競争に乗り上げている今、ステーブルコインのLibraのポジションがどこにあるのかはわからない。

Libraブロックチェーンは分散化され、取引を処理し、ブロックチェーンの状態を維持するために協力するバリデータの集まりで構成される。これらのバリデータ(検証者)はLibra協会のメンバーでもあり、ネットワークのガバナンスとコインを支えるリザーブの枠組みを提供する。

バリデータノードのほとんどをFacebookが握っている。BFTアルゴリズムによって高度な分散合意を行うのだが、プロトコルの重要な部分はFacebookの支配のもとにある、という理解で正しいだろう。

今回のホワイトペーパーではパーミッションレスチェーンになる選択肢の放棄が綴られていもいるため、名実ともにFacebookマネーの色彩を強めた。世界のCBDC競争に日を付けた重要な要因の一つであり、Facebookが貨幣と金融の未来に参加しようとすることには一定の利益がある。

中央銀行デジタル通貨 (CBDC) は商業銀行を殺す?

来週以降のAxionの記事は、暗号通貨(俗称:仮想通貨)について掘り下げようかな、と考えている。暗号通貨は2017年のブームから状況を変えており、中央銀行デジタル通貨(CBDC)が現れたいま、再び実用化の可能性が高まっている。

国家が CBDC を開発するとき最も重要なのは「商業銀行のリテール部門を存続させるか?」だ。電子マネーベースの CBDC では商業銀行のリテール部門は存続するものの、暗号通貨ベースの CBDC では、仕様によっては、商業銀行のリテール機能の大半が、暗号通貨ウォレットに移行する。

CDBD には流通の仕方が二種類ある。国際決済銀行(BIS)が「general purpose CBDC(汎用CDBC)」と言っている、一般の人が現金の代わりに使える CBDC。もう一つは「wholesale CBDC(卸売CBDC)」で、元々デジタル化されている中央銀行当座預金に、ブロックチェーンなどの新しい技術を応用する大口決済専用の CBDC だ。

現行の金融システムのコストは低くない。調査によると、G7諸国の中央銀行が証券の決済や決済にかかるコストは年間500億ドルを超えると推定されているが、これは資産の移動や口座の照合に必要なリソースが大きく影響している。

これに対し、CBDC は、実質的にコストのかからない交換媒体、価値の安全な貯蔵庫、安定した口座単位として機能しうるため、これを採用しないという結論はない。

他にも CBDC のメリットはたくさんある。

第1に、より効率的な決済システムである。国によっては、地理的な理由から現金管理のコストが非常に高く、銀行のない、農村部や貧困層の人々が決済システムにアクセスできない場合がある。CBDC はコストを削減し、効率性を高めることができる。

第2に、金融包摂の強化である。CBDCは、個人が銀行口座を持つことを必要とせずに、公的なデジタル決済手段を提供する可能性がある。

第3に、決済システムの安定性の向上と新規企業の参入障壁の低下である。一部の国(スウェーデンや中国など)では、決済システムが少数の超大企業の手に集中する傾向が強まっている。このような状況の中で、一部の中央銀行は、独自のデジタル通貨を持つことは、決済システムの回復力を高め、決済システムにおける競争を強化するための手段であると考えている。

第4に、金融政策の強化。一部の学者は、金融包摂を促進することで、CBDC は金融政策の伝達を強化することもできると示唆している。さらに、現金の利用がコスト高になる程度によっては、CBDCを利用してマイナス金利を課すことで、「実効下限制約」(ELB)という金融政策の伝達の制約を緩和することも可能である。

第5に、新たなデジタル通貨への対抗手段である。信頼される政府に裏付けされた国内発行のデジタル通貨を国内単位で発行することで、規制が難しく、金融の安定性や金融政策の伝達にリスクをもたらす可能性のある私設通貨(例:ステーブルコイン、リブラ)の採用を抑制することができるかもしれない。

「起業家っぽさ」よりも製品開発の方が効果的だった

今日は雨が強く、習慣にしているジョギング(ほぼウォーキングになっている)ができないので、久しぶりに自分のスタートアップであるAxionの話をしようと思う。1〜5月の間に地道にサイトを整備してきたが、有意な結果を得られたからだ。

この記事で説明したが、僕が進めている有料購読ニュースアプリケーションの「Axion」はプロダクトユーザーフィット(Product-Market Fit)に到達した。僕は「お金を賭けるのには十分な状況が確保された」と推定している。プロダクトユーザーフィットは直訳すると、「製品とユーザーの適合性」。米ベンチャーキャピタルのa16zは「適切なユーザーのために適切な製品をどの程度構築しているか」の基準と説明している

Axionは、海外(米・中・シンガポール・マレーシア・インドネシア)の読者もおり、会社を多国籍化する予定があり、また、海外投資家とのコミュニケーションのためにも英語版(English Version)を用意した。

これからどうする?

さて、これからどうするか?

Axionのプロジェクト自体は依然1人で進めている。1人でプロダクトユーザーフィットまで到達したいま、以下の3つの選択肢があるだろう。

- チームビルディング

- 資金調達

- ソロプレイ続行

ここで、Axionが抱えていた制約について思い出したい。それは、チームビルディングを開始すると、外部のプレイヤーが介入をする、ということだ。具体的には、チーム候補の人を攻略することだ。起業してから2年半以上の間、様々なスキームを経験した。これはチーム候補に限らず、その周辺人物にも及び、僕の社会的ネットワークのうち100人超が、このアタックの対象となった。

これは年初のブログでも触れているが、スタートアップを開始してから、周囲の人間が変化していき、ときには僕、あるいは会社の利益を毀損しようとするため、人間関係の大幅な解消を行った。その結果、年齢を重ね、技能を積み重ねるごとに新しい人間関係を築くべきなんだな、という印象を抱いた。

率直に話すのなら、一人二人そのような人物を抱き込んでも、会社の意思決定のプロセスから排除し、致命的な情報を渡さなければ、なんとかなる、という甘い見通しが当初存在した。が、それは余りにも甘かったことがわかった。このプロジェクトは、以前から「大金をかける準備ができている」と認識しており、チームビルディングと資金調達はとても自然なプロセスに思えた。実際には、この2つを進めようとして、僕は「藪をつついて蛇を出し」続ける形になった。あるときは、社内では2つの勢力が「狐と狸の化か合い」をし、税理士まで囲い込まれたが、2つの勢力には一時退散を願い、自分で会社の経理をやることで、事なきを得た。

ここには「プリンシパル=エージェント関係」があったと思う。プリンシパルから指示をうけたときエージェントの人はそれを鵜呑みにしているが、プリンシパルは自分が本当に意図するところを伝えていない。私はエージェントに本当のことを伝えるよう頑張ってきたが、今の所成功した試しがない。

そして、さまざまな利害関係者に囲まれている状況は、基本的には、僕はジム・キャリーの「トゥルーマン・ショー」のような感じだったと思う。僕の行動のほとんどが事前に察知されていたので、PCやスマホにNSO Groupのスパイウェアが入っていると疑ってしまった。多様な介入者のなかで共通しているのは「犬を主人に対して従順にさせる」ためのテクニックを使ったり、相手の心理にプレッシャーをかけたりすることであり、彼らの間には部分的な共謀関係が見て取れる。

もちろん、善意の人もいて「自分のためにもなるし吉田のためにもなる」と動いている人もいたと思うし、本当に好ましい形でプロジェクトを助けてくれた人もたくさんいる。彼らに感謝したい。ただ、アタッカーが煙幕のようになり、それを活かすのがなかなか難しい。

他のスタートアップの状況はよくわからないが、弊社においては、1,2を進めるとこのように時間を浪費してしまうことがわかったので、年初からはソロプレイに集中するようにしたきた。

さて、これらの環境を踏まえた上で、どうする?

制約は継続しているが弱まっている。チーム形成への介入は依然として続いている印象だが、会社側に抗体ができてきた。アタック自体の分析も進んでいる。今度バックドアを突くようなら、こちらにもいろいろ考えがある。

将棋で言うと「手が広い」状況だ。基本的にはソロプレイを続行する。製品がよければ、弊社特有の状況を乗り越えることが可能だ。現在、詳細な開発の計画を作っている。どうせ変更されるロードマップではあるものの、開発者、クリエイター(記者、編集者、コンテンツクリエイター、デザイナー)などなどの「モノを作る人」にどういう製品を目指しているのか訴えたい。

同時に資金調達、チームビルディングの選択肢もどんどん広くなっている。”起業家らしい”派手なことをするよりも、製品開発をするほうが効果的だったし、そうあり続けるだろう。

2020年の抱負 スタートアップを離陸させる

2019年はとてもうまくやった年でした。有料購読型のニュースアプリケーションを構築する目論見は、離陸寸前の状況だと思います。資本効率に重みを置いているため、外部に対し派手な挙動を見せることはないですが、工夫を凝らすことで少ないコストでたくさんの検証をスキップできました。基本的な条件はほぼそろっています。後は、利害関係の一致するプレイヤーとの協力が成功すれば、私のプロジェクトは、これまでの準備や苦闘を発射台として、一気に離陸します。もちろん、これは自分がコントロールできない事象を含んでおり、運や環境に裏切られることもあるでしょう。それはしょうがない。そのときはそのときにするべきことをすればいいと考えています。

喫緊の課題はチームの構築です。プロジェクトの開始から2年4カ月がたち、依然としてチームの形成に時間がかかっています。それは奇妙な魔法のせいです。チーム構築のさなかで声を掛けた人が、不思議な呪いの力につかまり、将来会社を売却したくて仕方なくなる魔法です。それどころか、私の人間関係のなかにいる、さまざまな人々までもが、将来会社を売却するよう説得したくて仕方なくなる魔法にかかりました。僕は魔法にかかった人との関係は基本的に断つようにしてきました。すると、一人関係を断っても、あらたに一人が魔法にかかる、最終的には集団的に魔法にかかる、という『ウォーキング・デッド』な状態に陥りました。

これでかなりの時間を浪費しました。最初のうちは、腹が立って仕方がなかったのですが、最近はこの状況を楽しんでいます。『ヒカルの碁』や『HUNTER×HUNTER』のような少年ジャンプのジュブナイルものでは、主人公が成長するとともに周囲の人間関係が変化していきます。

2019年は人間関係の大精算の年となりましたが、2020年はヒカルやゴンが常に経験している、大いなる成長の年になればいいと願っています。魔法の話をしたあとに何なのですが、参加者を探しているので、気楽に連絡していただけると幸いです。

上記の魔法以外にも、頭痛がしてくるような魔法がしばしば起きましたが、ときにとてもありがたい魔法も起きたと記憶しています。疑わしきは罰せざるを得ない状況下なので、ありがたい魔法も退けざるをえなかったと思いますが、もちろん僕は感謝しており、その機会を生かせなかったことは残念です。

プロジェクト自体はどんどん前に進んでいきます。一年の苦闘の間、自分が成長してきたのを強く感じます。今年はもっと楽しいことができるはずです。

今年もよろしくお願いします。

編集方針が決まった 今週の進捗#40

基本方針

- 人間の幸福(Well-Being)に資するコンテンツを作る。我々のビジョン(目的)は「人類をあらゆる制約から解放し、その幸福追求を最適化する」ことである。

- この目的を達成するために、科学と技術を使い「人類を進化させる」ためのコンテンツを製作する。「人類を進化させる」は我々の戦略である。

- フェイクニュース、ケンブリッジアナリティカ、ソーシャルメディアの兵器化の文脈のあとインターネットの情報流通を改善する「スマートノード(賢い節)」を作る。これは我々のミッション(使命)である。

- 技術が生み出す新しい社会についてゼロから考える。その社会を人類が楽しめるものにする考え方を生み出す。

- 科学的プロセス、論理的思考をニュースコンテンツ製作に持ち込む。思い込み、認知バイアス、個人的な呵責、不毛な政治、などを人々が消費する情報に持ちこまない。

ガバナンス

- 「九つの原則」に従う。

- 人種差別、性別差別などの倫理規定を逸脱した行為を行ったものには厳しい態度をとる。

作るもの

- コンピュータープログラムができない問題設定、洞察、新しいアイデアなどをめぐる会話、議論、周知

- 高い専門性、巨人の肩の上に乗る

- 少なくとも他社の2倍の質のコンテンツ

作らないもの

- 中期的に価値の低い情報、処理が簡単な情報の生成と処理は、機械学習駆動のエージェントが行うようになる。

- 党派的、国家主義的、ヘイト、扇動

- 根拠のない、あるいは専門性のない非難、けんか腰の主張

- 過剰な擬人化、物語化

- 権威におもねったり感情に揺さぶられたりすることで、論理性を失った言説

編集部の構造

- 「編集部の構造」に準拠する。

- ピザ一枚チームの集合によるフラット構造

- ラダーによる職位の定義、マネジメント上最低限必要なもの以外の無駄な権力関係は極力避ける

編集工程の雑務の機械化

徹底的な無駄の排除と雑務の機械委託。クリエイター(記者・編集者・デザイナー)は価値創造の瞬間に賭ける。それ以外の雑務は機械の力を借りる。

参照

- ハッカーになろう (How To Become A Hacker)著者 Eric S. Raymond https://cruel.org/freeware/hacker.html

- Axionのビジョン

- Axionのミッション

- 吉田拓史、「フェイクニュースがソーシャルメディアから攻撃するヒトの脆弱性」

- 吉田拓史、「監視国家の中心で愛を叫んだけもの 中国の監視技術の功罪とあたらしい思想の必要性」

- 吉田拓史、「モバイルインターネットがあなたをハックするために磨いた知見がもたらす深刻な負の影響」

- 吉田拓史、[「ケンブリッジ・アナリティカ事件 心理学、データ分析、広告技術による群衆操作」](

カネで殴れることは後回しにしよう 今週の進捗#39

3週間くらい更新をサボっていましたが、最近はサイトのコンテンツを拡充させています。特集も作りました。

https://www.axion.zone/digital-india-1-3billion-digital-economy-enthusiasm/

製作工程の検証や製作の細部の確認、長期的なコンテンツ戦略、ほか諸々、やはり手を動かすとわかることは多いです。僕はベテラン気味なので「何度も通った道やないかい」感はあるのですが、毎回条件が異なるし動的に変わるわけで学びは多い気がします。そして可能性はかなりあるなと確信するようになりました。これは「物創り」をしない人には言葉で説明しても伝わりませんが、なんとか人間の認知の限界を超えて伝える手段を作りたいと思います。

やはり「どうして典型的なSEOやらないのか」みたいな質問がありますが、基本的にはSEOは労働集約的な傾向が強く、本質的な価値の創出ではないため、一人でプレイしている今投資するポイントに当たらないということです(一部の良心のある達人は除きます)。コマースやサブスクリプションソフトウェアの会社、そのほか諸々がSEM、SEOに多額の投資をしており、近年はソーシャルから検索に集客のメインが移転している傾向もあり、この分野はもちろん重要なのですが、グロース局面に入ればお金を使ってやれるし、希少性がない技なので、希少性を証明したい今、やることではないと思います。

多数派の人たちはお金を使えば実現できることが好きです。ということは、その手法はコモディティなんです。人間社会の利得となる手法はお金で殴るだけでは実現できない「未達成」のことです。だからスタートアップの人はお金で解決できることは後回しにしましょう。そういう態度をきちんと受け止める進歩的な人を作るため啓蒙活動をしましょう。

それから人は獲得の瞬間だけを評価しがちです。積み上げた基盤と様々なチームプレーの末に最後に少しボールに接することだけを持てはやしがちです。この仕事は確かに大事なのですが、その仕事をする人は必要以上の取り分を取っているケースはままあります。これは長期的には組織に歪みをもたらしがちなのではないかと思います。

だから常に何が価値かを見定め、それを自らの手で創出するカルチャーを築いておきたいと考えています。

労働集約的な仕事、希少性がない仕事は排除されるべきといっているわけではありません。これらは会社経営にとってとても大事だし、その仕事をする95%の人がコモディティになる中で、著しい価値を創れる人が居ます。またそういう実力以外のソフトスキル等が重要な成果に影響を与えやすい仕事でもあり、いろいろな貢献の仕方があると思います。これは検索対応に限らずバックオフィスにも言えることでしょう。

コンテンツ製作を「製造」と見て工程をカイゼンできるのではという仮説 今週の進捗#38

映画、ゲーム、ニュース、マンガ等の高品質なコンテンツ製作の工程は人のなす仕事のため、どうしてもスプレッドシートが好まないような労働集約性が出てしまいます。スプレッドシートだけでものを考える人はこういう部分を外部化したり、できる限りコストを圧縮しようとします。

これは本質的な問題解決をしようとしているのではなく、ただ覆いをかけているように見えます。インターネットやそれを取り巻く環境の変化により、管はとても進歩しました。大きな創新の機会が残されているのは、コンテンツの方です。

表題の通り、コンテンツ製作を「製造」と捉えることで、カイゼンが効く部分があると思います。単純作業化している工程をプログラムに委任したり、作業をプログラムに助けてもらえるようにしたりしたいと思います。

気を付けないといけないのは、デジタルコンテンツ製作は乗用車の製造とは異なり、1製品の大量生産ではなく、毎度毎度異なる物を作ることです。だから「工場」にしてはいけないのです。クリエイターのクリエイティビティを尊重し、それ以外に費やされる費用から解放することで、クリエイティビティを最も発揮しやすい環境を作ることがこの「カイゼン」の目的です。

もうひとつ人間同士の間での働きやすさも追求する必要があります。それを可能にするソフトな環境、カルチャーについては、お盆明けの頃から構築を目指していきたいと思います。

大学生の頃に行ったバーニングマンは、砂漠のど真ん中で行われているヒッピーカルチャーの祭典だったが、実際には「10の原則」等の細やかな規則が作られており、参加者はそれがあることを好ましく感じています。日中の気温が40度を超える過酷な環境の中では様々なモラル違反が我慢ならなくなるからでしょう。

とにかく、来週は「製造工程の機械化」に力を注ぎます。

※画像はFanacのYouTubeより。

ビジョン完成 今週の進捗#37

今週、私はビジョンを整えました。これで会社がどうなるかについてある程度想像がつくかな、と思います(もしかしたら抽象性が高いので全然つかない)。「人類をあらゆる制約から自由にし、その幸福の追求を最適化する」ということでやります。目標は高くないと、楽しくない、と思うタイプ。以下のブログは英語もあります。

会社の考え方については、ビジョン、その実現手段(スマートノード)、戦略、原則という構成を予定しています。できていない残りの戦略、各職種のジョブディスクリプション、編集方針、編集部組織、コンテンツ計画はお盆までに達成します。

もろもろはここにあります。

https://taxiyoshida.github.io/axion-docs-for-public/

ただし、もっと優先しないといけないことがあります。それに取り掛かるため、既定のルーティンがある程度、固まってきたので、来週から時間の使い方をドラスティックに変えていきます。再来週以降からうまくワークするのではと思いますが、お盆が来てしまうのが難点ですね。僕にはお盆は全く関係のないのですが。

AXIONは参画者を募集しています

ここまで読んでくれた人、どうもありがとうございます。「経済ニュースのネットフリックス」を目指す axion は参画者を募集しています。 axion の事業計画等はすでに固まっており、今後の事業拡大にともない常に人が必要になる状況に直面すると想定しています。今すぐ参画するというのではなくとも、様々な可能性があると思います。一度お話をする機会があると色々いい形になるのではないでしょうか。

必要な職責者

ソフトウェアエンジニア(フロントエンド、バックエンド=API、SRE)

CFO

メディア事業開発

データ分析

デジタルマーケター

ソーシャルマネジャー

PM

バックオフィス

編集者、ジャーナリスト

数度のファイナンスの後必要になる職責者

機械学習エンジニア

データ基盤エンジニア

食事、お茶などしたい人はぜひTwitterのTwitter (@taxiyoshida) か Facebook (https://www.facebook.com/taxi.yoshida)、あるいはメール yoshi@axion.zone まで。もともと新聞記者だったので雑談慣れしています。給与は業界上位と同等、福利厚生・カルチャーは”Work Rules"に準拠します。初期メンバーには議決権が制限された Common Stock(生株)を配ります。ご連絡をお待ちしております。詳しくはこちら。

ジャーナリスト・編集者のジョブディスクリプション

何をするか

ビジネス系コンテンツ制作

企業取材等による記事執筆や編集業務

好ましい経験

出版社、新聞社、デジタルメディアなどでコンテンツ制作の経験

経済、テクノロジー分野における取材・編集経験

アナリティクスツールを利用した簡易な分析経験

ベネフィット

給与は年俸制、年俸の12分の1を毎月支給

スキル・経験・能力に応じて給与を決定。メディア業界の水準に従う

株式、あるいはストックオプション(新株予約権)

休日・休暇

完全週休2日制(土日)

祝日・有給休暇(入社時10日付与)、夏季・年末年始休暇、慶弔休暇

福利厚生

各種社会保険完備

自由な勤務体系:12時〜16時をコアタイムとするフレックスタイムを導入しています。

一番パフォーマンスのあがる環境:希望のPC、周辺機器等を予算のなかで選んでもらいます。

アジアタイムズの夢をもう一度 今週の進捗 #36

来週にはミッション、アクシオンの名前の由来、それから「スマートノード」という私が長らくやっている「情報流通をよくして人間を進化させる」ことを目論むプロジェクトの説明などが一気にだせるかなと思っています。それから草野さんという最初の会社の師匠がいて、その人が一時やっていた「アジアタイムズ」というアジアを包括的に扱うメディアがあり、そのメディアは色々ありながらいまも生きているんですが、アジアの経済、デジタル・エコノミーが勃興するなか、今度は自分が草野さんの代わりにモバイルインターネットなどの新しい時代の文脈にそぐう「アジアタイムズ」を作ってみようかな、と、そういう「いい話」もできるはずです。

『脳内ニューヨーク』のような感じで、アクシオンに関してはかなり自分の中では世界観ができているし、それをどう実現するのかも想像できています。事業のことも製品のこともそれから財務のこともできていますが、ビジョン、哲学、文化のような重要な部分を文章に落とすのを面倒臭がっていましたが、頑張ってやろうと思います。

これまで自分が手がけた色々なことが断片化しており、来週はそれらをもう一度統合して、お仕事のパイプラインを整理したいと思います。

運動の頻度を最低週3日に引き上げましたが、運動量を増やしたほうがお仕事のパフォーマンスが上がるので、運動のお時間は最優先で確保していきたいです。

先週の週末にビジョンを言葉で説明するより、音楽にしてしまえばいいじゃんと思い、社歌的な曲を作りかけたのですが、シンセサイザーやドラムセットの音色を探しているうちに夜が深まったので断念しました。

曲のイメージは Lane 8 みたいな感じです。4つ打ちにシンプルなリフの繰り返し、浮遊感あふれるシンセパッド、ゲーミングミュージックとダンスミュージック、特にプログレッシブハウス等の要素が入った感じを狙っています。

曲名は4曲目までもう決まっていて主なモチーフは「探索」です。

exploration satellite

search space

speculative excursion

global optimization

曲はリハビリを兼ねてじわじわ作ろうと思います。

来週も頑張っていきましょう。

Vision&Mission はじめました 今週の進捗 #35

スタートアップの記録を綴る「今週の進捗」ですが、今回は第35回、Vision&Mission、そして組織の話です。

今週は自分が参加する組織がどういう組織化を明示するためVisionとMissionをかっちり作り、その説明をつけておこうと思いを馳せました。VisionやMissionはもともと存在していたのですが、プレスリリース芸だったり、やりがい搾取芸だったり、闇の隠匿芸の印象が強いので、自分だったら創業者からそういうの聞きたくないな、と思っていたのですが、それはちゃんとした人がちゃんとしたことを話す限りにおいてはいいよね、と思うようになりました。

来週からは組織関連の物事を整備しようと思います。社会心理学、実験心理学、行動経済学などを活用し、非常に働きやすい、あるいは、いい人生が送れる空間の創造を研究していこうと思います。

引き続き記事も投稿していき、ある程度のサイトサイズを目指していきます。

来週以降進めるタスク

*VisionとMission をちゃんと明示する。またこれを9 Principlesを一緒に見れるようにする。現状はこちらから9 Principlesなどをみることができる。

*Vision & Mission

Get humanity free from any constraints, optimize pursuit of happiness

人類をあらゆる制約から解放し、その幸福の追求を最適化する

Mission

Evolute human society insanely by all of means

あらゆる手段で人間社会をめちゃくちゃに進化させる

*なぜ、このようなVision と Missionを持つに至ったかについてブログを書く

*マスメディア型でもなく、ネットワーク型でもない、進歩したコンテンツ消費のあり方について「Smart node」と名付けていて、これの説明のブログも書く(もしかしたら Secured Node に改名かも)

*編集については個別具体的な Principles や明確な運営方針などをまとめる(入る人がどういう場所に入るか想像できるように)

*文化については最初から決めすぎるのではなくコミュニティとともに形成していくべきだと思っている

データ基盤とML-Ops、そして夏の終わり 今週の進捗 #34

データ基盤とML-Ops

更新を一週間休んでしまいました。先々週から振り返りたいと思います。先々週はデータ基盤、機械学習基盤、ML-Opsに想いを馳せました。もちろんそんな甘噛みでは「何もわからん」のですが、Axionプロジェクトの非常に重要なポイントに途中からなってくるのでお勉強です。このような目的があります。

1. 社内ビジネスサイドのためのビジュアライゼーション

2. データ分析

3. マーケティング

4. 推薦システム等の機械学習モデルの開発

5. 開発したモデルにAPI化しプロダクト開発側が活用しやすくする

マーケティングについては一例ですが、以下のようなブログが有用でした。

マーケティングデータウェアハウスを構築する代わりにサードパーティのDMPと契約するのも一つのやり方ですが、まあテック企業を標榜しているので、自分らで作るべきだし、DMPなどを利用してアドテクを回していくと諸々の手数料が生じます。それがスタートアップにとってはバカバカしい支出になるわけです。

ユーザー数、取得できるデータ量に応じて1~5 の順番で実行していきます。最初期にデータサイエンティスト、機械学習エンジニアを雇用すると、彼らが仕事をするためのデータ等の条件が揃わず、持て余します。そもそも採用できないでしょうし、採用したらしたで、やることがなくて去っていくでしょう。だからまずサービスとして一定の成功を遂げないといけない。

どのくらいのタイミングでマルチクライアント化するかについても思いを馳せました。多くのプレイヤーは早すぎるタイミングで、あるいは最初からモバイルアプリに挑戦しますが、インストールとその後のリテンションのためにたくさんお金を使うことになります。かなり厳しい闘いです。したがってWebでユーザーベースを固めた後に初めてマルチクライアント化の機会が生じることになるでしょう。

なぜ短期的なグロースをしないのか?

最近というか、ずっと、この質問はよくされるんですが、例えばSEOを意識した低品質記事を作りまくれば、短期的にサイトへのトラフィックは膨らみます。そのトラフィックを利用してファイナンスに成功したとしましょう。そうすると、SEO戦略だけにフォーカスしたチームができ、それを拡張していくので、まあたかが知れているスケールのサービスに仕上がります。また、検索経由のトラフィックを維持するためにはSEOハック記事を作り続けなくてはいけません。そうなるとトラフィックをカンフル剤で維持しながら、誰かが事業を買ってくれるのを待つことになります。

僕は世界を変えたいので、インパクトのある事業を作りたいのです。そうならないのならプロジェクトが死んでしまえばいい。短期的なハイプと事業売却とかで短期的にExitできたら幸せだという考え方は僕はしていません。たくさんのプロジェクトが死ぬ中から限られたいいものが生まれそれが世界を変える。これこそスタートアップだというのが僕の理解です。

短期的にSEOや広告を利用してファイナンスを獲得したら、その後方向転換するやり方もありますが、これは謎の投資家目線を駆使すると、資本の効率が悪いです。途中からサブスクリプションモデルなどの本格的なビジネスモデルに移るとなると、SEOや広告で集めたオーディエンスはほぼミスマッチ状態ですし、SEOや広告のために集めたチームもほぼミスマッチ状態です。一回手に入れたものを全部放棄する必要があります。つまり、最初に燃やしたキャッシュはまやかしのためにだけ、で、振り出しに戻ってくる、という、自暴自棄なプレイスタイルですね。

証拠を見せることが求められる世界ではありますが、偽物の証拠を見せることが僕は嫌いです。そういうやり方は短期的な成功をもたらすかもしれませんが、長期的な悪影響を及ぼします。常に長期主義的な投資をすることが僕の動かしがたい戦略です。それでプロジェクトが死ぬならそれでいいと思っています。多産多死であるべきですから。

今週の運動

40キロジョギングした。1500メートル泳いだ。60㌔歩いた。

先週末は突如として40キロのランニングをして、その後ちょっと疲労が出て、風邪気味になったのですが、なんとか持ち直しつつあります。このままダウンしないまま行きたいですね。

今週の感想、夏の終わり

道端でフライングで浴衣を来ている人たちをみたのだけど、日本に帰ってきてから、4年が過ぎたが、一度たりとも花火やら祭りやらで夏をエンジョイしたことがなく、「今年の夏もまあ、普通にそういう一般的な楽しみがなく過ぎていくのか」と思った。夏の始まりで終わりを悟ってしまった。 というか、インドネシア時代の最後の2年程度はほとんど休みがなかったような気がするし…。人生とは本当にトレードオフだよなあという感じ。切ないなあ。

AXIONは参画者を募集しています

ここまで読んでくれた人、どうもありがとうございます。「経済ニュースのネットフリックス」を目指す axion は参画者を募集しています。 axion の事業計画等はすでに固まっており、今後の事業拡大にともない常に人が必要になる状況に直面すると想定しています。今すぐ参画するというのではなくとも、様々な可能性があると思います。一度お話をする機会があると色々いい形になるのではないでしょうか。

必要な職責者

ソフトウェアエンジニア(フロントエンド、バックエンド=API、SRE)

CFO

メディア事業開発

データ分析

デジタルマーケター

ソーシャルマネジャー

PM

バックオフィス

編集者、ジャーナリスト

数度のファイナンスの後必要になる職責者

機械学習エンジニア

データ基盤エンジニア

食事、お茶などしたい人はぜひTwitterのTwitter (@taxiyoshida) か Facebook (https://www.facebook.com/taxi.yoshida)、あるいはメール yoshi@axion.zone まで。もともと新聞記者だったので雑談慣れしています。給与は業界上位と同等、福利厚生・カルチャーは”Work Rules"に準拠します。初期メンバーには議決権が制限された Common Stock(生株)を配ります。ご連絡をお待ちしております。詳しくはこちら。

ジャーナリスト・編集者のジョブディスクリプション

何をするか

ビジネス系コンテンツ制作

企業取材等による記事執筆や編集業務

好ましい経験

出版社、新聞社、デジタルメディアなどでコンテンツ制作の経験

経済、テクノロジー分野における取材・編集経験

アナリティクスツールを利用した簡易な分析経験

ベネフィット

給与は年俸制、年俸の12分の1を毎月支給

スキル・経験・能力に応じて給与を決定。メディア業界の水準に従う

株式、あるいはストックオプション(新株予約権)

休日・休暇

完全週休2日制(土日)

祝日・有給休暇(入社時10日付与)、夏季・年末年始休暇、慶弔休暇

福利厚生

各種社会保険完備

自由な勤務体系:12時〜16時をコアタイムとするフレックスタイムを導入しています。

一番パフォーマンスのあがる環境:希望のPC、周辺機器等を予算のなかで選んでもらいます。